Việc lưu giữ tài liệu của doanh nghiệp là một yêu cầu bắt buộc được quy định trong Luật doanh nghiệp. Để bảo đảm thực hiện yêu cầu lưu giữ tài liệu, doanh nghiệp cần nắm bắt được các loại tài liệu cần được lưu giữ, thời gian lưu trữ và trách nhiệm pháp lý khi không lưu giữ, lưu trữ đầy đủ trong thời hạn yêu cầu.

Dưới góc độ quản lý hoạt động, việc lưu giữ tài liệu giúp doanh nghiệp có thể đánh giá, xem lại tình hình hoạt động sau một thời gian. Đồng thời khi có hoạt động tái cấu trúc, mua bán sáp nhập, doanh nghiệp sẽ ít tốn thời gian và nguồn lực để tìm kiếm, bổ sung tài liệu trong danh mục bắt buộc lưu giữ, đáp ứng yêu cầu tuân thủ pháp luật để việc tái cấu trúc, chuyển giao doanh nghiệp được diễn ra thuận lợi hơn.

1. Căn cứ pháp lý

Tuỳ theo loại hình doanh nghiệp, ngành nghề hoạt động kinh doanh, phạm vi tài liệu bắt buộc lưu giữ và thời hạn lưu trữ tài liệu của doanh nghiệp được thực hiện theo các quy định như sau:

- Luật Doanh Nghiệp 2020;

- Luật Kế Toán 2015;

- Luật Xây Dựng 2014;

- Luật Chứng Khoán 2019;

- Luật Lưu Trữ 2011; và

- Các văn bản hướng dẫn thi hành các luật trên và các văn bản khác có liên quan được sửa đổi, bổ sung từng thời điểm.

2. Phạm vi tài liệu cần lưu giữ và thời hạn lưu trữ

Căn cứ các cơ sở pháp lý nêu trên, có thể thấy rằng doanh nghiệp cần phải lưu giữ tài liệu bắt buộc trong thời gian hoạt động của doanh nghiệp.

Đối với một số tài liệu hoạt động khác, ngoài việc lưu giữ, pháp luật còn yêu cầu thời gian lưu trữ bắt buộc hoặc thời hạn bảo quản tài liệu trong một thời hạn nhất định kể từ ngày công việc đó kết thúc hoặc hoàn thành.

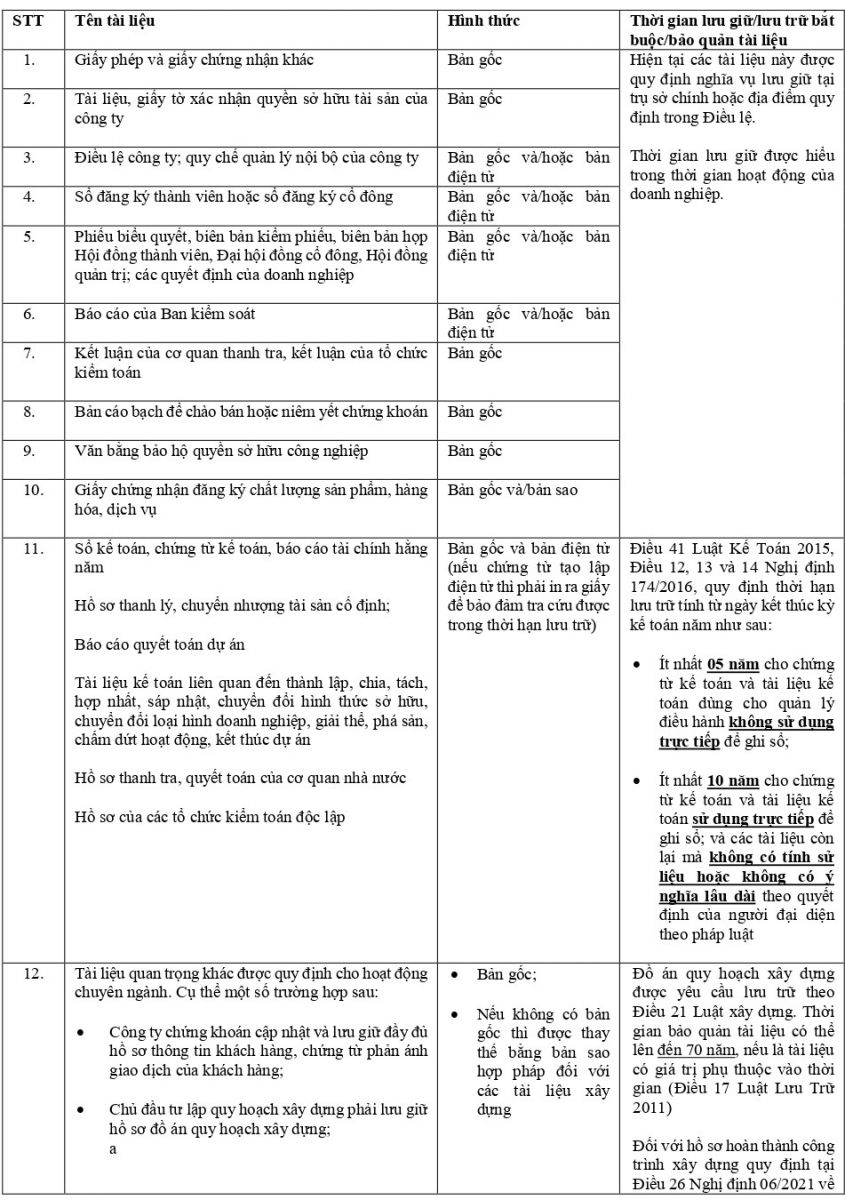

Trong phạm vi bài viết này, chúng tôi đã tổng hợp yêu cầu lưu giữ và thời gian lưu trữ một số tài liệu chủ yếu của doanh nghiệp như sau:

.jpg)

3. Địa điểm lưu giữ

Theo khoản 2 Điều 11 Luật Doanh nghiệp quy định “Doanh nghiệp phải lưu giữ các tài liệu được quy định tại trụ sở chính hoặc địa điểm khác được quy định trong Điều lệ công ty; thời hạn lưu giữ thực hiện theo quy định của pháp luật”.

Như vậy có thể hiểu rằng, các tài liệu bắt buộc có nơi lưu giữ cụ thể. Trường hợp doanh nghiệp thuê địa điểm để lưu giữ hồ sơ tài liệu, điều này yêu cầu doanh nghiệp cần ghi rõ địa điểm lưu giữ đó trong Điều lệ. Đây là một điểm đáng lưu ý, vì doanh nghiệp có thể phải sửa đổi Điều lệ chỉ để thể hiện địa điểm lưu giữ tài liệu phát sinh ngoài trụ sở chính. Theo chúng tôi, quy định địa điểm lưu giữ trong Điều lệ sẽ là điểm hạn chế và gây khó khăn cho hoạt động của doanh nghiệp. Ngoài ra, khi xu hướng chuyển đổi số trong doanh nghiệp, những tài liệu phát hành điện tử có thể không nhất thiết phải lưu giữ tại trụ sở chính hoặc một địa điểm khác được quy định trong Điều lệ.

4. Tài liệu bắt buộc lưu trữ hoặc chuyển giao bảo quản/lưu trữ tại tổ chức khác khi doanh nghiệp giải thể, phá sản hoặc chấm dứt hoạt động

Như phân tích ở mục 2 nêu trên, các tài liệu cần được lưu giữ trong suốt thời hạn hoạt động của doanh nghiệp.

Tuy nhiên, theo Điều 11 Nghị định 174/2016, một số tài liệu kế toán có yêu cầu thời hạn lưu trữ ngay cả thời gian sau khi doanh nghiệp giải thể, phá sản hoặc chấm dứt hoạt động, cụ thể như sau:

a. Đối với trường hợp kết thúc hoạt động theo thời hạn hoạt động, và giải thể tự nguyện: Tài liệu kế toán của doanh nghiệp có vốn đầu tư nước ngoài, chi nhánh và văn phòng đại diện của doanh nghiệp nước ngoài hoạt động tại Việt Nam, doanh nghiệp Việt Nam phải được lưu trữ cho đến hết thời hạn quy định tại Mục 2 nêu trên. Nơi lưu giữ do người đại diện theo pháp luật quyết định và cam kết với cơ quan thuế khi tiến hành thủ tục chấm dứt hoạt động hoặc giải thể tự nguyện;

b. Đối với trường hợp chấm dứt hoạt động do chia, tách, sáp nhập, hợp nhất và chuyển đổi loại hình doanh nghiệp tự nguyện: Công ty/ đơn vị kế toán sau khi tổ chức lại theo các hình thức này sẽ kế thừa và có trách nhiệm lưu giữ tài liệu kế toán tại trụ sở hoặc nơi khác do đơn vị này quyết định;

c. Đối với trường hợp chấm dứt hoạt động do chia, tách, sáp nhập, hợp nhất và chuyển đổi loại hình doanh nghiệp thuộc trường hợp do cơ quan có thẩm quyền quyết định; giải thể do bị thu hồi giấy phép: cơ quan có thẩm quyền này sẽ quyết định nơi lưu giữ tài liệu kế toán; và

d. Đối với trường hợp phá sản: các tài liệu kế toán, tài liệu liên quan đến phá sản sẽ được lưu trữ trong thời hạn tối thiểu nêu tại Mục 2 trên, do toà án quyết định nơi và người có trách nhiệm bảo quản tài liệu này và được ghi trong bản án/quyết định tuyên bố phá sản.

5. Xử phạt về việc lưu giữ, lưu trữ tài liệu

Trường hợp doanh nghiệp không lưu giữ các tài liệu tại trụ sở chính hoặc địa điểm khác được quy định trong điều lệ công ty thì sẽ bị phạt từ 30.000.000 đồng đến 50.000.000 đồng theo quy định tại Điều 52 Nghị định 122/2021/NĐ-CP.

Ngoài ra, việc không xuất trình được các tài liệu kế toán, chứng chỉ, giấy phép trong thời gian hoạt động, doanh nghiệp còn có thể bị xử phạt hành chính như trường hợp không lập tài liệu kế toán, không có các chứng chỉ, giấy phép cần thiết. Do đó, việc lưu giữ và bảo quản tài liệu là thực sự cần thiết và quan trọng.

Trên đây là tư vấn của chúng tôi về Lưu giữ và lưu trữ tài liệu bắt buộc của doanh nghiệp. Với đội ngũ luật sư nhiều năm kinh nghiệm trong lĩnh vực đầu tư, chúng tôi luôn sẵn sàng cung cấp các giải pháp tối ưu về hiệu quả, chi phí và tối giản về thủ tục pháp lý cho quý khách hàng. Hãy truy cập Website DIMAC và các chuyên mục tin tức khác của chúng tôi để được cập nhật sớm nhất các thông tin tư vấn và chia sẻ kinh nghiệm pháp lý về thị trường.

- LƯU Ý THỰC HIỆN HỢP ĐỒNG THUÊ, CHO THUÊ LẠI BẤT ĐỘNG SẢN15/09/2025

- VÉN MÀN DOANH NGHIỆP - QUY ĐỊNH CỦA PHÁP LUẬT VIỆT NAM VÀ HOA KỲ (P2)21/02/2025

- VÉN MÀN DOANH NGHIỆP - QUY ĐỊNH CỦA PHÁP LUẬT VIỆT NAM VÀ HOA KỲ (P1)19/02/2025

- ĐẤU THẦU LỰA CHỌN NHÀ ĐẦU TƯ THỰC HIỆN DỰ ÁN CÓ SỬ DỤNG ĐẤT04/12/2024

- QUY TRÌNH THỰC HIỆN GIAO DỊCH M&A CÓ YẾU TỐ NƯỚC NGOÀI31/10/2024

- HIỂU BIẾT CHUNG VỀ THƯƠNG LƯỢNG HỢP ĐỒNG VÀ KỸ THUẬT XỬ LÝ ĐÀM PHÁN MẶC CẢ LẬP TRƯỜNG18/09/2024